Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

Lafirma de hipotecas y los importes

concedidos seestán moviendo este

año en cifras que no se veían desde an

tes de la gran crisis financiera. Sus ra

zones hay. Contratar una hipoteca sale

ahora un 35% más barato que en el pico

que se produjo en 2023 tras la suce

sión de subidas de los tipos de interés

del Banco Central Europeo (BCE). La

situación ha cambiado de formaradi

cal y eso se ve reflejado en la carga de

los préstamos para vivienda sobre el

bolsillo de los ciudadanos.

Una hipoteca media de 150.000 eu

ros, a 25 añosy conel interés (TAE)

medio de septiembre de 2023, del 4,11%,

suponía una cuota mensual de 800,89

euros. Puede no parecer una cuota de

masiado elevada pero si se analizan la

cantidad de intereses que habrá paga

do el consumidor al final de ese prés

tamo, el panorama cambia.

En ese crédito para vivienda, según

la simulación realizada por este perió

dico, el usuario acabaría pagando tras

los 25 años de vida del préstamo un

total de 90.269 euros en intereses. Ha

bría solicitado un capital de 150.000

euros y acabaría devolviendo más de

240.000 entre capital e intereses.

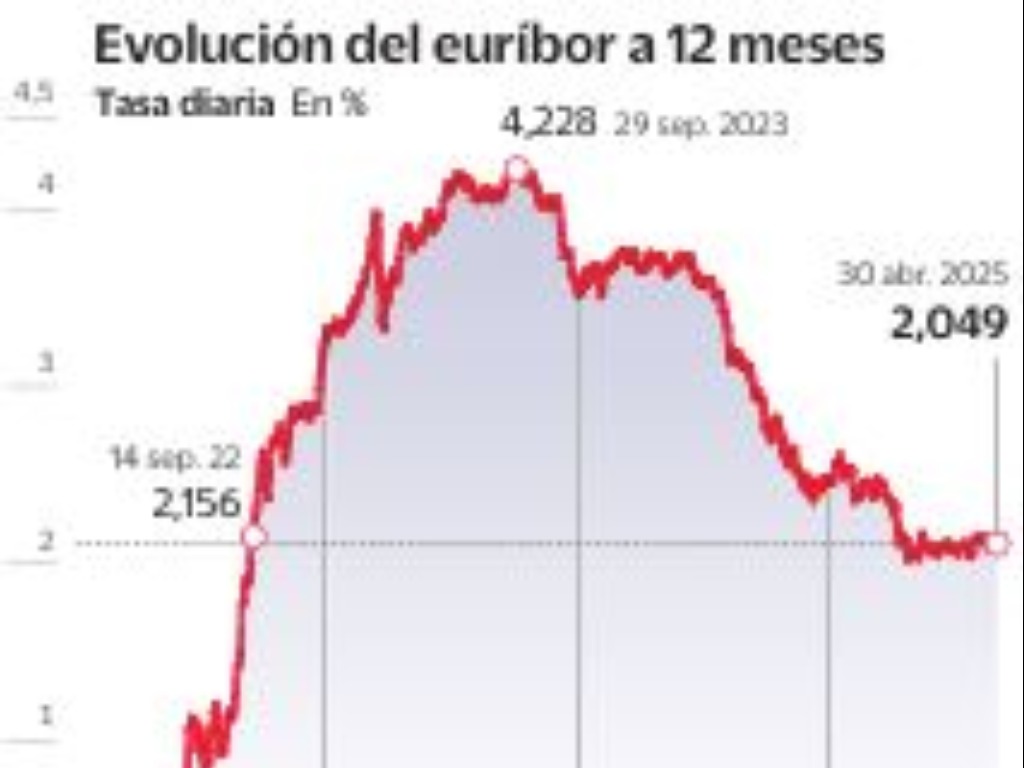

El panorama ahora es bien distin

to, desde que el BCE iniciara a media

dos de 2024 el ciclo de bajadas de ti

pos que ha hecho que las hipotecas

sean sustancialmente másbaratas que

antes. Una hipoteca media de 150.000

euros, a 25 años y con el interés me

dio de junio de 2025 (último mes con

cifras), del 2,78%, arrojaría una cuota

mensual de 694,27 euros,105 euros

menos al mes que solo dos años antes.

Por esa misma hipoteca, al final de

la vida del préstamo el usuario acaba

ría pagando 58.282 euros, lo que supo

ne quesolicitaría 150.000 euros y ten

dría que devolver un montante total de 208.282 euros entre capital e inte

reses. Por tanto por ese crédito tipo el

cliente pagaría casi 32.000 euros me

nos que hace dos años, solo por el efec

to de la bajada del tipo de interés.

De hecho esa hipoteca tipo del ejem

plo es ahora más barata de lo que re

sulta de la media de la serie histórica

del Banco de España, que se inició en

2003. El tipo de interés medio en es

tos más de veinte años ha sido del 3,15%

en los préstamos para vivienda. Apli

cado ese tipo de interés al ejemplo es

cogido arrojaría un pago de intereses

a lo largo de toda la vida del préstamo

de 66.923 euros, con lo que elconsu

midortendríaquedevolveruntotal

de 216.923 euros. Eso son 8.641 euros

más de los queresultan del actual con

texto de los tipos de interés.

Todos estos cálculos se hacen para

un préstamo medio y descuentan que

el tipo de interés fuera el mismo a lo

largo de toda la vida del préstamo, ya

que de lo contrario el coste fluctuaría

con el euríbor.

Oficina Infanta Mercedes Sl

Calle San Germán, 52 Loc Dcha 28020 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2025 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético