Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

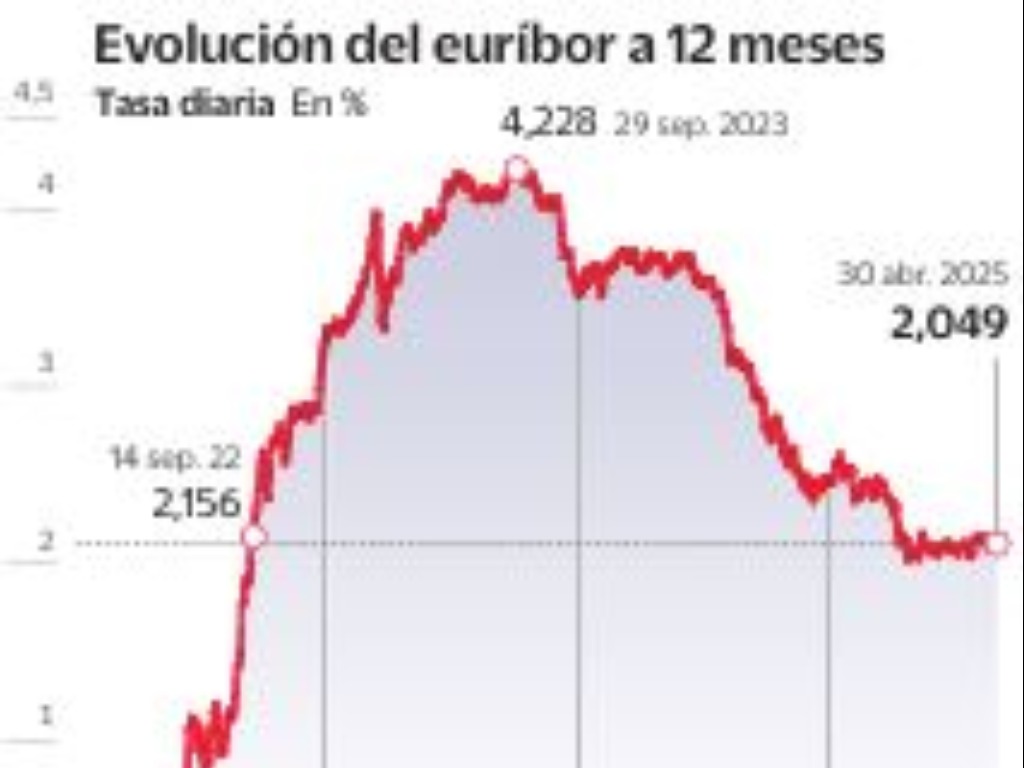

El euríbor ha cerrado el mes de agosto marcando una media mensual del 2,114%. El dato es 0,035 puntos superior a la cifra de final de julio, en lo que supone el primer repunte que se da en este indicador crediticio en lo que va de 2025. Con todo, quienes tienen sus hipotecas a tipo variable van a seguir viendo cómo se abaratan, puesto que el nivel que había hace un año era muy superior.

En agosto de 2024, el euríbor estaba en el 3,166%, por lo que el ajuste en estos 12 meses ha sido de algo más de un punto porcentual (1,052). La mayoría de los préstamos hipotecarios a tipo variable se revisan anualmente o semestralmente. Así que, las personas a quienes les toca en estos meses reevaluar el tipo de su crédito se están beneficiando de importantes descensos en lo que pagan de hipoteca. Las cuotas llevan casi un año y medio abaratándose.

La tendencia este ejercicio parecía muy clara, con un constante descenso del euríbor de enero a julio. Pero en agosto ha habido un punto de inflexión. Con la ligera subida mensual se consolida la percepción de que los tipos de interés del Banco Central Europeo (BCE) permanecerán “altos por más tiempo”, en lugar de comenzar un ciclo de recortes. De hecho, el BCE optó por mantener el precio del dinero en el 2% en julio, rompiendo con una racha de siete recortes consecutivos.

Con una media provisional del euríbor del 2,114%, una hipoteca de 150.000 euros a 25 años con un diferencial del 1% y revisión semestral, pasará de pagar 867 euros a pagar 845 euros lo que supone una bajada de 22 euros. En el caso de que la revisión sea anual, pasará de pagar 931 euros a pagar 845 euros, lo que supone una minoración de 85 euros. La bajada del mes de julio fue significativamente mayor, con un abaratamiento de 124 euros.

El euríbor —las siglas en inglés del euro interbank offered rate, el tipo interbancario— es un indicador que muestra el tipo de interés al que se prestan dinero entre sí los principales bancos de Europa, y que siempre es algo superior al precio del dinero que fija el BCE. Este valor se calcula todos los días y sirve como una referencia fundamental dentro del mundo financiero europeo.

La importancia del euríbor está en que se utiliza como base para establecer el interés de las millones de hipotecas que están a tipo variable.

El especialista hipotecario de HelpMyCash, Miquel Riera, considera que “lo más probable es que el euríbor se mantenga relativamente estancado o tienda muy ligeramente a la baja, por lo que terminará el año cerca del 2%”. Las previsiones de otros organismos como el departamento de análisis de Bankinter o CaixaBank Research siguen esta misma línea.

De confirmarse estas expectativas, será en el segundo trimestre de 2026 cuando ya las revisiones de las hipotecas dejarán de arrojar un abaratamiento de las cuotas hipotecarias.

El abaratamiento del precio del dinero está fomentando una fuerte reactivación de la compraventa de viviendas, en el que probablemente se convierta en el año con más operaciones desde 2007.

Otros artículos

Oficina Infanta Mercedes Sl

Calle San Germán, 52 Loc Dcha 28020 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2025 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético